欢迎光临中国太阳能官网,太阳能网_太阳能电池板_中国太阳能设备光伏发电网_专业太阳能门户网站竭诚为您服务!24小时热线电话: 15699992909

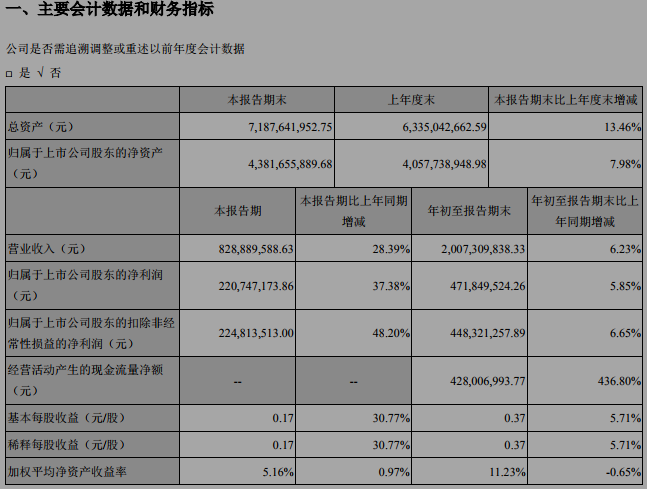

2012年,刚刚上市的晶盛机电遭遇“光伏寒冬”,EVA背板该公司晶体生长设备业务受挫,连续2年业绩下滑。电站运营公司每股收益为0.37元。2019年10月29日,据该公司三季报显示,前三季度实现净利润4.72亿元,同比增长5.85%,增速较之前放缓;因此,单晶硅片2020-2021年有望迎来新一轮扩产潮,预计2020年行业扩产有望超过50GW,而这其中超过60%为晶盛机电的潜在客户。

据其财报数据显示,2015-2018年,晶盛机电实现营收分别为5.92亿元、10.91亿元、19.49亿元和25.36亿元;该公司当年实现营收2.45亿元,同比增长40.17%,净利润为6581.06万元,同比增加51.68%。此外,近日,晶盛机电与中环协鑫公司签订的14.25亿元大订单,该公司目前在手订单有望超过40亿元。 据了解,2014-2018年,晶盛机电研发投入分别是2514.69万元、4834.44万元、7770.78万元、1.65亿元、1.83亿元,在这四年时间里,该公司研发投入增长了6倍!据了解,晶盛机电成立于2006年,是一家国内领先、国际先进的专注于“先进材料、先进装备”和智慧工厂解决方案的高新技术企业?

据了解,2014-2018年,晶盛机电研发投入分别是2514.69万元、4834.44万元、7770.78万元、1.65亿元、1.83亿元,在这四年时间里,该公司研发投入增长了6倍!据了解,晶盛机电成立于2006年,是一家国内领先、国际先进的专注于“先进材料、先进装备”和智慧工厂解决方案的高新技术企业?

2008-2011年,晶盛机电实现净利润分别是7987.17万元、6023.79万元、1.27亿元和3.27亿元。设备龙头企业晶盛机电发布2019年三季报称,公司2019年1-9月实现营业收入20.07亿元,同比增长6.23%,电气设备行业已披露三季报个股的平均营业收入增长率为9.48%;同时,该公司业务也由单一的晶体生长设备,拓展到智能化加工设备。截至上半年,晶盛机电的智能化加工设备已经实现营收3.15亿元,同比增长275%。据中环、晶科、太阳能热水器控制器太阳能热水器控制器上机数控公告,硅料三家企业将分别启动投资规模达90、150、30亿元的光伏单晶硅片项目,分别扩产25、25、5GW。而长远来看,随着平价进程的加速,光伏设备的市场空间还将持续放大。2014年晶盛机电通过研发新产品,加大研发投入。 目前,晶盛机电除晶体生长设备外,研发人员正通过不断研发为该公司新增智能化加工设备业务,完善配套产业链。太阳能玻璃幕墙从行业看,后续硅片及硅片设备的需求空间将进一步打开。同时,该公司营收从1.76亿元增长到8.24亿元。该公司作为设备龙头企业,有望率先受益下游扩产潮。新能源发电项目2012年,晶盛机电成功登陆深圳创业板。目前,该公司产品主要服务于太阳能光伏产业,部分产品应用于半导体集成电路产业。2012-2013年,晶盛机电实现净利润分别1.74亿元和4338.84万元,同比分别46.83%和75.01%!

目前,晶盛机电除晶体生长设备外,研发人员正通过不断研发为该公司新增智能化加工设备业务,完善配套产业链。太阳能玻璃幕墙从行业看,后续硅片及硅片设备的需求空间将进一步打开。同时,该公司营收从1.76亿元增长到8.24亿元。该公司作为设备龙头企业,有望率先受益下游扩产潮。新能源发电项目2012年,晶盛机电成功登陆深圳创业板。目前,该公司产品主要服务于太阳能光伏产业,部分产品应用于半导体集成电路产业。2012-2013年,晶盛机电实现净利润分别1.74亿元和4338.84万元,同比分别46.83%和75.01%!

然而,上市当年,,由于光伏行业产能过剩,下游需求减少,作为太阳能光伏的上游产业,该公司的业绩迎来了连续两年的业绩下滑。随着今年上半年光伏行业逐步回暖,国内主流的单晶硅片厂商纷纷启动新一轮扩产计划,单晶硅片新一轮扩产及设备需求正在兑现。2014年,晶盛机电通过开发了应用于IGBT、LED等领域的区熔硅单晶炉及蓝宝石晶体生长炉等其他新产品,通过涉足其他应用领域来减少单一行业波动对该公司业绩的影响。而中环、晶科订单的落地,也将直接为晶盛机电提供巨大业绩增量。归属于上市公司股东的净利润4.72亿元,同比增长5.85%,电气设备行业已披露三季报个股的平均净利润增长率为14.34%;不过,晶盛机电第三季度实现净利润2.21亿元,同比增长37.38%,扣非净利润2.25亿元,同比增长48.20%。即便如此,该公司依然加强研发投入,数据显示,2012-2013年,晶盛机电的研发投入分别是3732.39万元和3071.39万元,在当年营收中分别占7.43%和17.55%。2007年初,晶盛机电自主研制成功的国内首台半导体级全自动晶体生长炉,改变了高端单晶炉技术被国外长期垄断的产业格局,实现了进口替代,同时也为该公司带来了业绩增长。有行业分析认为,当前,单晶硅片供不应求,具备超额收益,下游传统厂商(隆基,中环,晶科、晶澳)和确定扩产的新进入者( 上机数控 、锦州能源等)以及潜在的新进入者(环太集团等)均在积极扩产。据了解,截至2019年上半年,该公司在手订单27.29亿元,其中未完成半导体设备订单5.75亿元。净利润分别为1.05亿元、2.04亿元、3.87亿元和5.82亿元,同比分别增长58.96%、94.76%、89.76%和50.57%。