欢迎光临中国太阳能官网,太阳能网_太阳能电池板_中国太阳能设备光伏发电网_专业太阳能门户网站竭诚为您服务!24小时热线电话: 15699992909

在新能源汽车补贴大退坡、加速行业洗牌的大戏中,锂电池产业上游的原材料厂商首当其冲。

10月14日晚间,锂电池上游两巨头天齐锂业股份有限公司(002466.SZ,下称天齐锂业)和江西赣锋锂业股份有限公司(002460.SZ,下称赣锋锂业)发布的业绩预告显示,前三季度利润均同比大幅下滑,下滑幅度超过此前预告。

天齐锂业预计,前三季度归属母公司股东的净利润为1.2亿-1.6亿元,同比下降90.53%-92.9%。

8月23日,天齐锂业曾发布公告称,预计净利润为2亿-2.5亿元,同比降81.16%-85.2%。

对于业绩变动原因,天齐锂业表示,公司控股子公司文菲尔德新增美元贷款,由于美元兑澳元的汇率变动导致汇兑损失超过预计。此外,文菲尔德锂精矿的销量受船期影响,低于预期。

此外,天齐锂业正在消化此前斥巨资收购的智利SQM盐湖锂矿债务。

赣锋锂业的业绩亦出现大跌,预计前三季度净利润为3亿-4亿元,同比下降63.85%-72.89%。

8月29日,太阳能发电网,太阳能,赣锋锂业曾预计前三季度净利为3.87亿-4.98亿元,同比降幅区间为55%-65%。

赣锋锂业称,公司今年第三季度公允价值变动损失约1.75亿元,其中,由于Pilbara Minerals股价下跌而产生的公允价值变动损失为1.64亿元,影响当季经营业绩预计。

今年3月,赣锋锂业与澳大利亚锂出口商Pilbara Minerals签署了《股权认购协议》,以自有资金5000万澳元认购后者8.37%股权,太阳能,成为其最大单一股东。Pilbara Minerals在二期项目建设投产后,将向赣锋锂业提供最高不超过15万吨的扩产锂精矿。

真锂研究总裁墨柯对界面新闻记者称,上游两巨头的利润下滑,与新能源汽车不景气密切关联。

“锂电市场需求增长主要来自电动汽车。这一市场熄火,上游资源端肯定不好过,碳酸锂的需求增长大大低于预期,供给却在不断增长,导致产品价格跌跌不休,影响获利。”墨柯称。

从锂电池上游“大哥”、“二哥”近三年的财报看,2016年、2017年是它们净利大幅增长的黄金期。天齐锂业2016年、2017年的净利润分别保持510%、41.86%的增速;赣锋锂业则保持着271%、216%的净利高增速。

这反映了中国新能源汽车在2015年-2018年受到补贴鼓励的旺销。

从2018年下半年开始,市场遇冷。天齐锂业和赣锋锂业在2018年的净利润增速出现大幅下滑,分别为同比微增2.57%、同比下降16.73%。

自今年开始,中国新能源汽车的补贴开始大幅退坡,其中,国家补贴退坡超过50%,地方补贴全部取消。

据中国汽车工业协会(下称中汽协)数据,9月新能源汽车产销分别完成8.9万辆和8万辆,分别同比下降29.9%和34.2%。新能源汽车销售已连续三月下降。

中汽协秘书长助理许海东在10月14日的信息发布会上表示,新能源车下降的首要因素是财政补贴的退坡,汽车生产企业面临亏损,在一定程度打消其积极性。

天齐锂业和赣锋锂业在今年上半年的净利润,分别为同比下降85.23%、59.23%。

在这种不利的情况下,下游电池厂商宁德时代新能源科技股份有限公司(300750.SZ,下称宁德时代)则逆势增长,预告净利润实现双位数增长,装机量也牢居龙头老大的位置。

宁德时代发布的业绩预告显示,预计前三季度实现净利润30.92亿-35.68亿元,同比增30%-50%。

去年前三季度,宁德时代处于增利不增收的境况,实现营收191.36亿元,同比增长59.85%;净利润为23.79亿元,同比下降7.47%。

据中汽协数据,今年前9月,中国动力电池企业装车量排名为:宁德时代、比亚迪(002594.SZ)、国轩高科(002074.SZ)、力神电池、亿纬锂能(300014.SZ)、中航锂电、时代上汽、孚能科技、卡耐新能源、鹏辉能源(300438.SZ)。

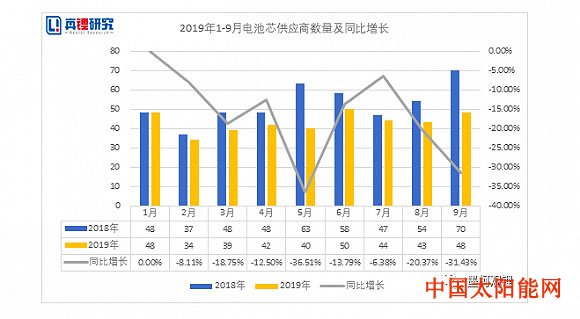

真锂研究的数据显示,太阳能电池板,9月共有48家电池芯供应商实现装机。其中,前20名电池芯供应商合计装机4.14GWh,占比98.21%。

宁德时代装机为2.34GWh,占比55.52%,排名首位;比亚迪排在第二位,装机507.58 MWh,市场占比12.05%,较上月有所增长。

排位第3-20名的电池芯供应商合计装机占比为30.64%,较上月有所提高。装机在100MWh以上的有中航锂电、国轩高科、欣旺达、力神电池等。

墨柯称,近年来,锂电池产业洗牌,一些中小电池厂被淘汰,宁德时代市场份额进一步走高。

“目前,宁德时代超过50%的份额已经引发车企的担忧,预计车企接下来会努力寻找备胎。同时,日韩电池厂也会发力中国市场,将对宁德时代构成压力。”墨柯表示。

多位业内人士对界面新闻记者表示,随着新能源汽车补贴退坡,三星SDI、LG化学、松下、SK这些外资动力电池巨头,将重新加入争夺中国市场的战局。

宁德时代也不止一次提到,未来竞争将加剧,因此加速全面抢占市场。

墨柯预计,到2025年,宁德时代的中国市场份额可能会下降到1/3左右。“当然,那个时候,宁德时代在海外市场可能会成为一支主要力量。”墨柯称。

自9月以来,宁德时代陆续与国外大客户签订合作协议,获得全球第一大汽车技术供应商博世集团、戴姆勒卡客车、大众(拉美)卡客车公司的合作订单。

至于二三线电池厂商的未来,墨柯认为,二线电池厂在分化,三线厂商可能退出电动汽车市场。

真锂研究统计数据显示,太阳能,今年以来,除1月外,2-9月的电池芯供应商数量均出现同比下降。“电池芯供应商数量的减少也说明电动汽车行业形势严峻,行业的集中与洗牌正在加剧。”墨柯说。

据真锂研究统计,2016年1月-2019年7月,共有159家电池厂有装机供应记录,今年以来,有93家企业已不再有装机记录。

“预计明年底可能只剩下约20家电池供应商有装机记录。”墨柯说。(记者 | 周小飏)