欢迎光临中国太阳能官网,太阳能网_太阳能电池板_中国太阳能设备光伏发电网_专业太阳能门户网站竭诚为您服务!24小时热线电话: 15699992909

真锂研究的数据显示,2019年9月中国市场生产电动汽车82,157辆,同比下降31.42%。其中,EV乘用车产量62,119辆,占比75.61%,同比下降18.43%,PHEV客车同比下降最多。

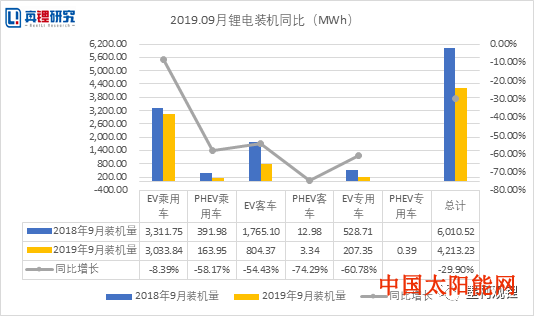

2019年9月锂电装机4.21GWh

同比下降29.90%,环比增长9.76%

真锂研究的数据显示,2019年9月中国电动汽车市场锂电总装机量4.21GWh,同比下降29.90%。从各细分市场看,9月所有车辆类型同比均下降,其中EV乘用车9月装机3.03GWh,同比下降8.39%,是下降幅度最小的细分市场。

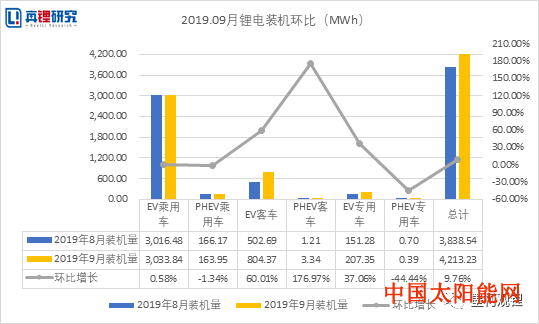

9月电动汽车装机环比增长9.76%。PHEV乘用车、PHEV专用车环比下降,其他车辆类型环比增长。其中EV乘用车装机3.03GWh,环比增长0.58%,PHEV客车环比增长最多。

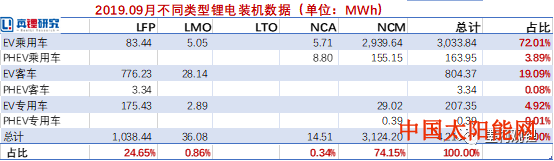

从各类型锂电装机情况来看,9月NCM电池装机3.12GWh,占比74.15%,较上月占比有所下调,其中94.09%用在了EV乘用车市场,在客车市场没有应用。磷酸铁锂电池(LFP)9月实现装机1.04GWh,占比24.65%,较上月占比增加5个百分点,其中74.75%用在EV客车市场。钛酸锂电池9月没有装机,LMO电池78.00%用在EV客车市场上,NCA电池39.36%用于EV乘用车市场,60.64%用于PHEV乘用车市场。

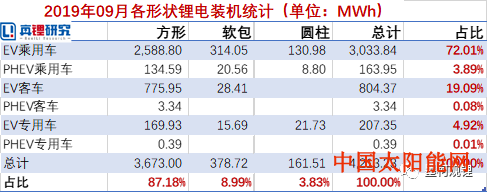

从各形状锂电装机情况来看,9月4.21GWh的装机量中,方形电池以3.67GWh的应用占比87.18%,软包电池以378.72 MWh装机占比8.99%,圆柱电池以161.51 MWh装机占比3.83%,相比于上月,方形电池占比稍有增长,软包电池和圆柱电池占比稍有下降。

方形电池70.48%用于EV乘用车,软包电池82.93%用于EV乘用车,圆柱电池81.10%用于EV乘用车。

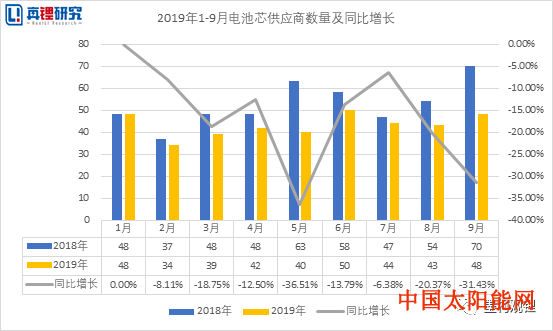

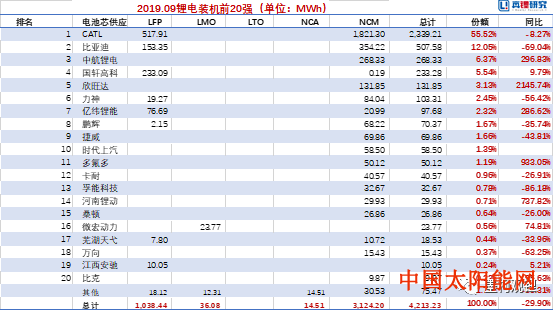

从电池芯厂的情况看,9月共有48家电池芯供应商实现装机。其中,前20名电池芯供应商合计装机4.14GWh,光伏发电网,占比98.21%。第一名CATL装机2.34GWh,占比55.52%,比亚迪排在第二位,太阳能网,以507.58 MWh装机占比12.05%,较上月有所增长,太阳能电池板,装机在100MWh以上的还有中航锂电、国轩高科、欣旺达、力神。第3-20名电池芯供应商合计装机占比30.64%,较上月有所提高。

CATL9月装机NCM电池占比77.86%,比亚迪NCM电池占比69.79%。

从前20名电池芯供应商装机量同比增长情况看,表现最突出的欣旺达,装机同比增长2145.74%。欣旺达装机的增长源于吉利的订单。

9月CATL、比亚迪、力神、鹏辉、捷威、卡耐、孚能科技、桑顿、芜湖天弋、万向、比克11家电池芯供应商装机同比下降,占前20名电池芯供应商的55.00%。

2019年前9月锂电装机42.76GWh

同比增长43.31%

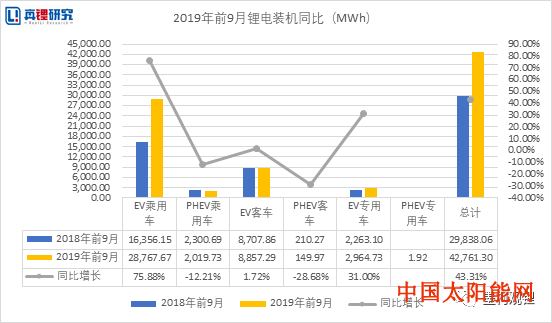

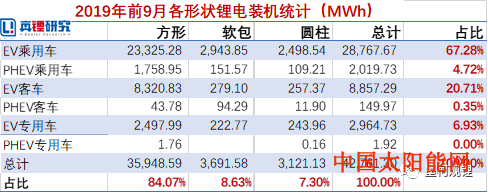

真锂研究的数据显示,2019年前9月中国电动汽车市场锂电总装机量达到42.76GWh,同比增长43.31%。从各细分市场看,EV乘用车市场前9月实现装机28.77GWh,同比增长75.88%;EV客车市场实现装机8.86GWh,太阳能门户,同比增长1.72%。

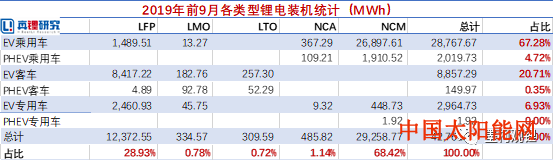

从各类型锂电装机情况来看,2019年前9月NCM的装机量29.26GWh,占比68.42%,其中91.93%用于EV乘用车市场,在客车市场没有应用。磷酸铁锂电池(LFP)前9月实现装机12.37GWh,占比28.93%,其中68.03%用在EV客车市场。

前9月装机数据显示,钛酸锂电池全部用在客车市场上,LMO电池54.63%用在EV客车市场上,NCA电池75.60%用于EV乘用车市场。

从各形状锂电装机情况来看,2019年前9月42.76GWh的装机量中,方形电池以35.95GWh装机占比84.07%,软包电池以3.69GMWh装机占比8.63%,圆柱电池以3.12GWh装机占比7.30%。

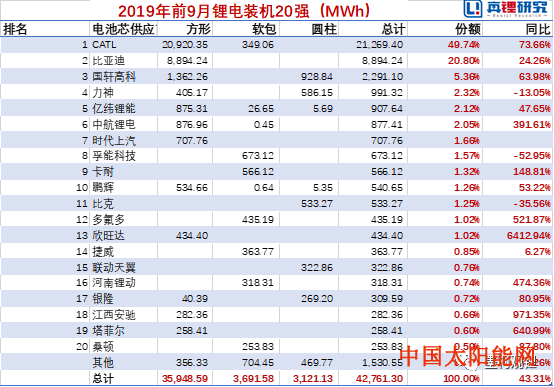

从电池芯厂的情况看,前9月共有65家电池芯供应商实现装机。其中,前20名电池芯供应商合计装机41.23GWh,占比96.42%。第一名CATL装机21.27GWh,占比49.74%,比亚迪以8.89GWh占比20.80%,两家合计装机占比高达70.54%。第3-20名电池芯供应商合计装机占比25.88%,其他45家合计占比3.58%。

从前20名电池芯供应商装机量同比增长情况看,表现突出的有欣旺达、江西安驰、塔菲尔。

2019年前9月力神、孚能科技、比克、装机同比下降。