欢迎光临中国太阳能官网,太阳能网_太阳能电池板_中国太阳能设备光伏发电网_专业太阳能门户网站竭诚为您服务!24小时热线电话: 15699992909

太阳能光伏网讯:2018年光伏产业历经美国201、301条款、中国531新政、印度防卫性关税与欧盟MIP结束等变动,从最上游的供应链到最下游的系统端都呈现极不稳定的状态。然而,集邦咨询旗下新能源研究中心集邦新能源网EnergyTrend指出,2019年整体市况将会好转,全年需求将再创新高。

集邦新能源网EnergyTrend分析师曹君如指出,2018年中国531新政虽对市场造成冲击,但因海外市场的需求走强,加上中国市场所受影响低于预期,整体呈现“低谷不低”的现象,全年新增并网量达到103GW,年增4.9%。

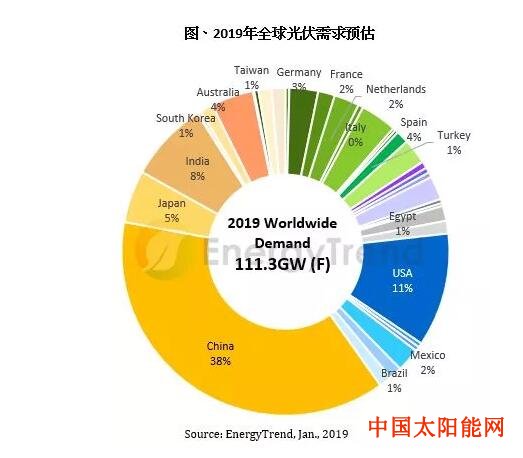

受惠于政策鼓励与供应链价格持续下降,预期2019年新增并网量将成长7.7%至111.3GW,再次创下历史新高。其中,自2018年开始明显复苏的欧洲市场,在持续落实巴黎协议与组件跌价的推波助澜下,预期2019年成长幅度最大,最多可望超过五成。

根据集邦新能源网EnergyTrend最新需求报告统计,全球市场规模自2018年起预计会持稳在100-120GW之间,各年度需求量变化幅度将低于10%。而GW级市场将从2016年的6个成长至2019年的15个,显示市场由寡占走向平均、分散化的趋势。

2019年中国、美国将稳居全球前二大市场,印度则为第三大需求国,日本第四。而2019年后,印度受惠于先天发展优势,以及政府政策积极推动下,最有可能维持高需求成长。

其他新兴市场如东南亚、北非、中东、拉丁美洲等也自2018年逐渐崛起,如中东地区2018年全年需求预计将较2017年增加近100%,2019年还将增加50%左右。

从整体供应链来看,虽然2018年陷入供过于求、低利润的困境,但技术和成本优势较强且全球布局较广的一线大厂仍保有强劲的营运动能,既有的扩产计划多能持续进行,使供应链有持续集中化的现象。

根据集邦新能源网EnergyTrend数据显示,中国前五大多晶硅厂的新产能预计在2019年第二季陆续开出,届时前五大厂的产能将占全球近70%,且现金成本更具竞争力。在硅片环节,2019年将由隆基与中环双龙头主宰市场,单晶供应链也将因此变得更具主导性,有机会拉升全年单晶市占来到6成,扭转近年来多晶大过单晶的局面,较无市场竞争力的多晶厂商未来也将逐渐被淘汰。

集邦新能源网EnergyTrend认为,光伏产业在2018年面临强大考验,但同时也进入盘整阶段,预期长期发展将趋于稳定与健康。而随着供应链价格持续下探,使光伏逐步朝摆脱补贴、平价上网的方向发展,无补贴系统的普及程度及其实际的均化度电成本(LCOE),将成为未来供应链的价格指针。

太阳能光伏网声明:此资讯系转载自电力网合作媒体或互联网其它网站,太阳能光伏网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考。

2019年1月17日,由中国光伏行业协会主办的光伏行业2018年发展回顾与2019年形势展望研讨会正式召开。中国光伏行业协会副理事长兼秘书长王勃华对我国2018年光伏产业发展情况进行回顾,并对2019年市场形势进行展望,以下为主要汇报内容:前沿光伏是一个很争气的行业回顾篇2018年——不平静的一年制造端各

国网冀北电力自独立运作以来,充分发挥电力“先行官”作用,认真履行“一保两服务”职责使命,全力保障首都供电万无一失,为冀北地区经济社会发展提供了优质的电力供应。在此基础上,国网冀北电力充分挖掘资源优势,积极服务国家新能源发展,以清洁、绿色的方式进一步满足区域内用电需求,更好的服务冀北地区经济社会发展,为还原冀北地区水净天蓝贡献了智慧和方案。