欢迎光临中国太阳能官网,太阳能网_太阳能电池板_中国太阳能设备光伏发电网_专业太阳能门户网站竭诚为您服务!24小时热线电话: 15699992909

今年以来,国家层面上市场导向政策不断出台,光伏行业去补贴、平价上网、市场化竞争大方向已明确,产业复苏态势明显,新一轮光伏市场竞争即将拉开大幕。

行业集中度愈加明显:5企光伏电站运营规模达18.94GW

纵观光伏产业链各个环节,逐渐趋于集中,其中终端电站市场表现得尤为明显。

经国际能源网/光伏头条不完全统计,截止2018年末,20家光伏电站运营商上市公司光伏电站装机规模合计达32.24GW,其中光伏电站装机规模在1GW以上的企业共有13家。

从装机规模排行上来看,协鑫新能源、太阳能、晶科、正泰、熊猫绿能分别位居前五位,其光伏电站运营规模分别为7.31GW、3.21GW、3.09GW、3.00GW、2.33GW,5家企业的光伏装机规模占到20家总装机规模的58.75%。

根据《中国太阳能发电建设统计评价报告》的统计,截至2014 年末,我国光伏电站运营商的CR10(规模排名前10 企业的装机规模合计数占行业总装机规模的比重,即行业集中度)为46.40%;

而根据上表亦可发现,截至2018 年末,我国光伏电站运营商的CR10 提高至80%左右。

未来随着我国光伏行业降本增效新时代的来临,行业集中度或将会有所提升。

国家队强势入场投资并购民企电站交易金额近80亿

国际能源网/光伏头条关注到,国家队在光伏电站投资的版图也在日益扩大。

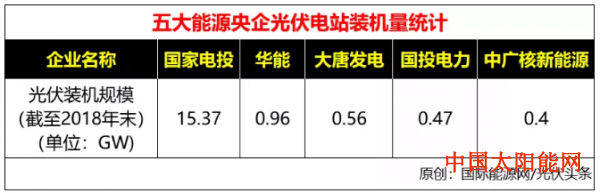

从下述统计表可以看出,国家电投、华能、中广核新能源、大唐发电、国投电力五大能源央企2018年末的光伏装机规模共计17.76GW;国家电投装机规模最大,为15.37GW。

据悉,国家电投光伏装机量一直位居全球首位,此前记者从集团公司2019年工作会议上了解到,国家电投2019年的工作目标之一是将清洁能源装机占比提高至50%、发电量占比40%。

由此可见,清洁能源已成能源央企发展规划的重要组成部分。

值得注意的是,从去年531新政到今年以来,国家队进一步加快电站运营的步伐,通过电站投资并购等方式大举入场光伏领域。

据国际能源网/光伏头条不完全统计,2018年6月初至2019年5月底,能源央企投资并购民企电站交易规模达2.27GW,交易金额近80个亿;国家电投、浙江水利水电、浙能集团等纷纷加码光伏电站业务,

值得注意的是,上述表格中,爱康科技与浙能集团签署的电站资产交易涉及电站项目最多,达28个,电站备案总装机容量503.53MW,拟出售的电站资产高达49.35亿元。

各取所需 抱团取暖

对于买方或卖方而言而言,光伏电站交易能够助力企业平稳度过行业波动期。

参与到电站交易的卖方,通常是为了通过电站交易回收大笔现金,从而确保企业的经营现金充足,降低资产负债率,同时有利于公司提高资产流动性。

而对于参与电站交易的买方而言,这些企业主要致力于稳步扩大持有电站规模,以自主开发项目为主、收购项目为辅,对外收购也是企业实现权益装机持续增长的主要途径。

中国新能源电力投融资联盟秘书长彭澎此前曾表示,光伏制造企业出售电站的主要原因之一是,电站属于建设周期相对较短的重资产,资产结构、现金流来源都非常单一,这样的资本运作方式对于制造型企业来讲可能不适应。

而向资本实力雄厚、专业能力强的能源央企来说,也是业内普遍的减包袱方式。

此外,业内人士表示,民企和央企的合作也是光伏行业的发展趋势,无论是电站项目资产的交易还是收并购旗下子公司,国有化也算得上解决国家补贴拖欠和债务危机的一剂良药。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。