欢迎光临中国太阳能官网,太阳能网_太阳能电池板_中国太阳能设备光伏发电网_专业太阳能门户网站竭诚为您服务!24小时热线电话: 15699992909

太阳能光伏网讯:“平价上网”是目前光伏行业热议的线光伏新政”的出台,补贴退坡已是必然趋势。“531光伏新政”对光伏行业造成巨大冲击,国内市场快速下滑、行业发展热度骤降,使得之前火热的分布式光伏电站业务立刻陷入了休克状态。之前依靠补贴活着,基本没有成本控制和研发能力,不具备足够市场竞争力的大批光伏企业立刻陷入危机,行业焦虑情绪蔓延。

任何一个行业都不可能永远靠着补贴扶持发展,而且可再生能源补贴拖欠严重、缺口逐年增大。保守估算,截止到2018年12月底,已经获得指标正在排队等候进入补贴名录以及尚未获得指标、等候指标下发的光伏电站规模共计125GW左右,按照年均发电1000小时,平均补贴电价0.5元/度计算,此部分项目补贴金额缺口每年已超600亿元!另有已进入前七批光伏补贴名录的项目补贴资金缺口约600亿元,以上两项合计缺口已超1200亿元,这还仅仅是光伏部分,在未考虑风电及生物质能的情况下,可再生能源补贴“池中之水”也早已难以为继!只有实现了“平价上网”,光伏企业的业绩才能尽可能不受政策影响而产生较大波动,实现真正的市场化,进而淘汰落后产能、促进行业改革。因此,推动光伏尽快实现“平价上网”和行业健康发展已成为当前阶段的发展核心。

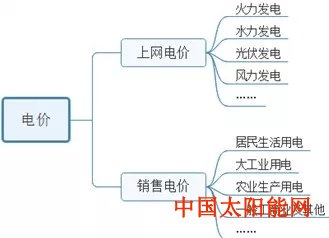

光伏“平价上网”,广义上是指不需要政府相关补贴,企业以一定“价格”将光伏电力出售即可实现合理利润,满足项目投资收益率要求。而“平价”的标准则根据不同的销售对象,分别对应火电等传统能源发电成本和用户购电成本,即通常说的发电侧平价与用户侧平价。

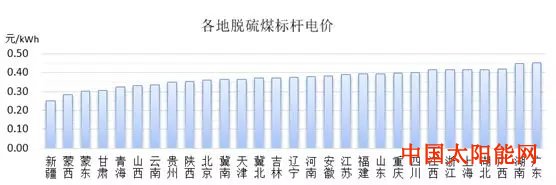

发电侧平价定义为:光伏发电即使按照传统能源的上网电价收购(无补贴)也能实现合理利润。目前国内成本最低、利用最广的电力来源为燃煤发电,因此光伏在我国实现发电侧平价就要对标燃煤发电。而光伏实现平价上网的终极目标,就是能够在发电侧与燃煤发电的上网电价PK。当前各地燃煤发电的脱硫标杆电价大致在0.25-0.45元/kWh之间,光伏标杆电价为0.5-0.7元/kWh,两者还有一定差距。

用户侧平价的实现则要求光伏发电企业将光伏电力以相应用户的电网销售电价出售,电站项目能够获得不错投资收益率。根据用户类型及其购电成本的不同,又可分为一般工商业用户、大工业用户、居民用户等。

在以上几个电价中,一般工商业>大工业>居民>脱硫煤标杆电价。光伏发电设施可以以分布式电源的形式在用户侧并网,利用现有建筑因地制宜、灵活布置,这是其他能源形式不具备的优势。因此,光伏发电实现平价上网将依次经历三个阶段:工商业等用户侧平价(分布式)、居民用户侧平价(分布式)、发电侧平价(集中式电站)。

光伏电站建设成本主要包括开发费用、勘察设计费用、施工费用,以及主材设备如光伏组件、逆变器、支架等。下图为我公司苏南某项目复盘报告中的项目初始投资成本构成,其中光伏组件费用占比高达57%。显然,当前光伏成本能否的大幅下降主要受制于组件成本。

而经过“531政策”的冲击,在平价上网日益强烈的呼声下,光伏产业很大的关注点和未来的希望都寄托在了组件的开发与降本上。当前为提升光伏组件的发电效率,在组件制造的各环节大致有以下几种主流手段:

① 硅料提纯环节:通过物理方式提升材料纯度。目前,改良西门子法仍是主流的多晶硅制备方法,以其技术成熟度高、安全性好等优势,市场应用占比超过95%,并且未来一段时间仍将占据主导地位。

② 硅碇切片环节:采用新的硅片切割方法,如用金刚石线切割技术代替传统的砂浆钢线切割技术,提高切割效率、降低材料损耗,减少环境污染。

太阳能光伏网声明:此资讯系转载自电力网合作媒体或互联网其它网站,太阳能光伏网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考。

24日,中国能建就2019年上半年915MW光伏组件集中采购项目的招标结果进行公示,晶科、天合、协鑫集成、无锡尚德、英利、安徽大恒等15家企业中标。根据此前的招标公告,项目划分为5个标段,(001)单晶硅普通组件;(002)单晶硅高效组件;(003)多晶硅组件;(004)单晶硅双玻组件;(005)多晶硅双玻组件。投标人

优质的地面、分布式项目本来就有限。如果优质的项目,本不需要补贴就可以实施,但为了更高的收益,去申请补贴规模,势必会抢占补贴规模,而导致其他需要补贴才能做的项目拿不到补贴,最终影响的是中国光伏市场的整体规模。