欢迎光临中国太阳能官网,太阳能网_太阳能电池板_中国太阳能设备光伏发电网_专业太阳能门户网站竭诚为您服务!24小时热线电话: 15699992909

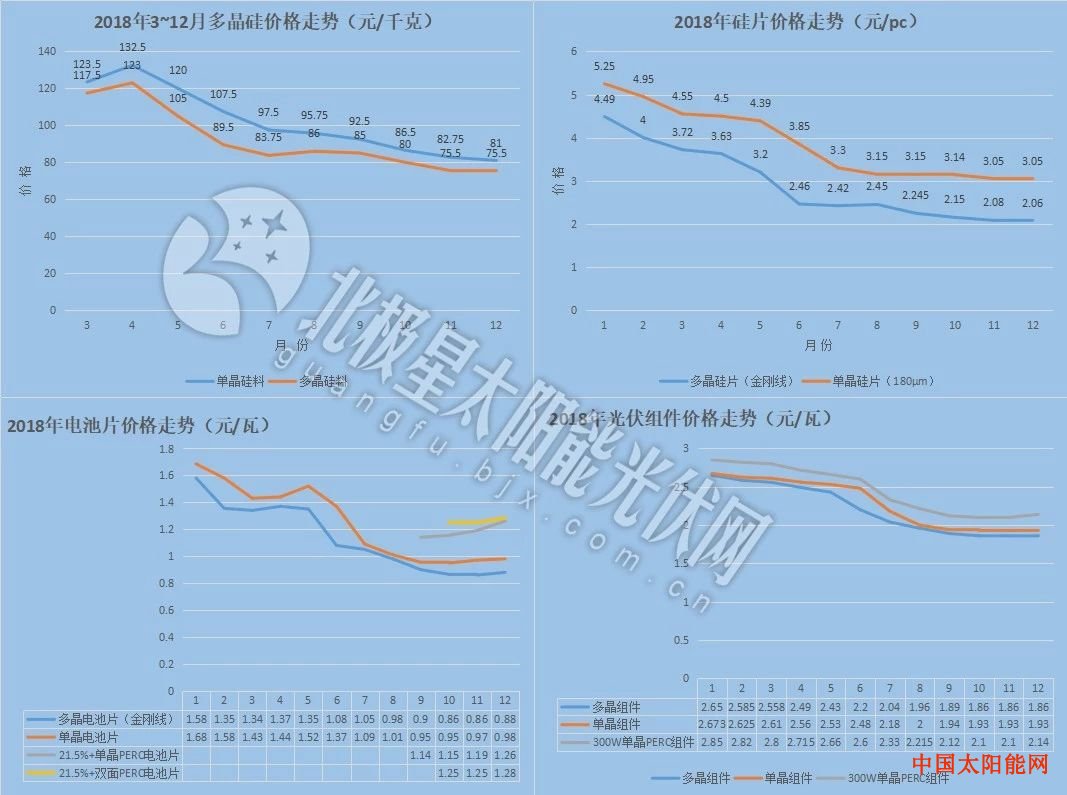

太阳能光伏网讯:如同其他半导体行业,遵循着摩尔定律的光伏产业价格随着效率的不断提升快速下降。而刚刚过去的2018年,国内光伏市场受政策变动需求萎缩,产业链价格曲线也走出了“一路向下”的路径。

进入2019年,在上网电价及年度补贴规模等诸多政策未明之前,光伏前景似乎依旧不容乐观,业内人士分析,或出现“上冷下热”的总体态势,4月预估是全年价格低点。不过,关于新一年电价政策的消息渐露端倪,若调整新规变为按季或半年,2019年的价格曲线年,第一季度的传统淡季之后,国内光伏市场并未等来期待中的装机旺季,却是骤然降临的“531”新政,补贴下调、地面光伏电站指标停发、分布式光伏指标袋子收口。市场巨震之下,需求几乎停滞,产业链价格全线下跌。

据太阳能光伏网统计,过去的2018年,多晶硅降幅超30%;多晶硅片、单晶硅片降幅分别为54.1%、41.9%;多晶电池片、单晶电池片的降幅分别为44.3%、41.8%;多晶组件、单晶组件的降幅则分别为29.8%、27.8%。

就2018年下半年国内光伏市场而言,新增装机容量的“重头戏”无疑是高达5GW的应用领跑者项目。受此拉动,市场上满足技术需求的超高效单晶PERC电池片(21.5+)单面、双面电池片一片难求,价格逆势连月上扬。

展望2019年价格走势,1月份在去年底国内递延项目并网需求以及海外需求的支撑下,价格持稳并将延续至农历春节。

春节过后,业内人士判断,由于补贴规模及电价政策迟迟不下发,国内市场需求或不容乐观。某一线光伏企业人员分析,掣肘于补贴漏洞的无限扩大,2019年补贴规模或与2018年持平,但雪上加霜的是,除了1.5GW的技术领跑者项目,期待中的第四批领跑者项目已确定无法贡献今年的装机量,其并网时间线年。加之国际市场装机旺季多位于下半年,整体而言2019年光伏市场或呈现“上半年闲死,下半年忙死”的状态。咨询分析机构持相同观点。PVInfoLink首席分析师林嫣容在行业会议上表示,除了1.5GW的技术领跑者项目外,今年其余国内项目都不用抢装630,内需旺季回到下半年,加上欧美市场传统旺季也落在下半年,使得2019年呈现上冷下热的态势。她指出,农历年后各环节产能持续释放,供过于求情形严重,整体供应链价格可能再有下滑,考虑下半年需求开始拉动的时间,2019年4月预估是全年价格低点。

不过随着2019年上网电价政策消息的传出,“上冷下热”的年度走势也打上了大大的问号。据悉,在2019年电价新政中,地面光伏电站上网电价及工商业分布式光伏补贴或按季度下调,由此引发的抢装潮再起,市场需求上升,将成为产业链价格坚挺的有力支撑。

当然,新电价政策对市场的具体威慑力还须等待2019年补贴规模政策的落定,若规模有限,市场对新电价也只能“望洋兴叹”。

太阳能光伏网声明:此资讯系转载自电力网合作媒体或互联网其它网站,太阳能光伏网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考。

24日,中国能建就2019年上半年915MW光伏组件集中采购项目的招标结果进行公示,晶科、天合、协鑫集成、无锡尚德、英利、安徽大恒等15家企业中标。根据此前的招标公告,项目划分为5个标段,(001)单晶硅普通组件;(002)单晶硅高效组件;(003)多晶硅组件;(004)单晶硅双玻组件;(005)多晶硅双玻组件。投标人