欢迎光临中国太阳能官网,太阳能网_太阳能电池板_中国太阳能设备光伏发电网_专业太阳能门户网站竭诚为您服务!24小时热线电话: 15699992909

2018年经历史上最严苛的“531断奶新政”后,中国光伏行业是在至暗时刻中偃旗息鼓还是加速迈向平价上网的春天?由中国光伏行业协会主办、1月17日在京举行的“光伏行业2018年发展回顾与2019年形势展望研讨会”全景式地展现了中国光伏产业的生存现状。中国光伏行业正由补贴依赖逐步向平价转变,从粗放式发展向精细化发展转变,后补贴时代的行业整合仍在继续。

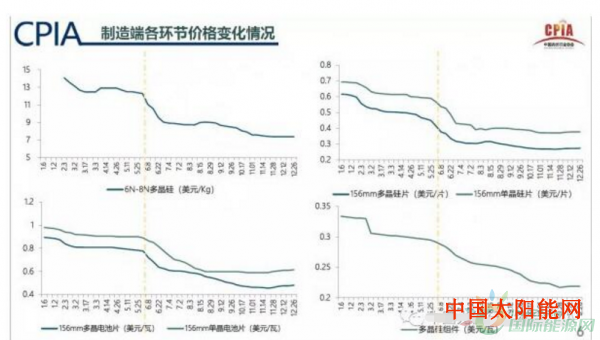

中国光伏行业协会副理事长兼秘书长王勃华在研讨会上称,“531光伏新政”令光伏行业经历了2013年以来最大的政策环境变动。但新政颁布后,国内依然保持较高的装机热度,全年光伏新增装机量超过43GW(1GW=1000MW,1MW=1000KW),继续位居世界首位。从制造端各环节来看,2018年全年表现虽低于年初预计,但高于新政颁布后行业低迷状况下作出的悲观判断。产能利用率上,不同产能规模的企业呈现明显分化,年产能较高的一线企业由于规模优势、海外市场发达等原因,平均开工率在七成左右,受国内政策冲击较小,产能较小的企业则开工率严重不足、低于五成。此外,2018年是中国光伏企业在技术创新进步上最活跃的一年,光伏产品出口继续增长,弃光率也继续下降至3%。

可再生能源补贴缺口的持续扩大是促使主管部门寻求产业政策转向的主因之一。据统计,截至2017年底,可再生能源补贴缺口已达到1000亿元。

2018年6月1日,国家发改委、财政部和国家能源局公布的千余字光伏发电新政,在全行业引发了不亚于数年前欧美对华光伏“双反”的巨震。该新政文件的落款时间为5月31日,故被业内称为“531光伏新政”。尽管能源主管部门曾在去年早些时候释放过政策收紧信号,但“限规模、降电价、降补贴”多管齐下,以“强力收缰”为标志的新政之严厉和无缓冲期,远超业内预期。随之而来的生产企业开工率下滑、部分企业启动降薪裁员和光伏产品价格断崖式下跌,令中国光伏行业被不断蔓延的悲观情绪所笼罩。

从全年情况看,2018年光伏产业继续保持稳增长。据中国光伏行业协会统计,去年全年制造端各环节产量均保持不同程度的同比增长:2018年,多晶硅产量超过25万吨,同比增长超过3.3%;硅片产量109.2GW,同比增长19.1%;电池片产量87.2GW,同比增长约21.1%;组件产量约85.7GW,同比增长14.3%。

与此同时,光伏发电量在继续升高、弃光率则持续下降。2015-2018年,光伏发电量从400亿度左右增长至1700亿度,弃光率从两位数以上降至3%左右。

在产品价格继续下滑的情况下,受全球光伏市场继续增长以及海外基地产能逐步释放的拉动,去年国内光伏产品出口量继续增长。2018年光伏产品(硅片、电池片、组件)出口总额161.1亿美元,达到“双反”后最高水平,同比增长10.9%;硅片、电池片受价格跌幅影响,出口价减量增;组件出口额和出口量双升;各环节出口量均超过2017年,其中组件出口量增长30%至41GW。

随着欧盟对华长达五年的“双反”告一段落(2018年8月欧盟宣布,对华光伏产品反倾销和反补贴措施在当年9月3日到期后终止),欧洲市场复苏,中国去年对欧洲主要国家(荷兰、德国、英国)的组件出口同比增长、对乌克兰、西班牙的组件出口大幅增长。为避免贸易保护风险,据行业协会统计,国内已有超过20家光伏企业通过合资、并购、投资等方式在海外布局产能,主要集中在越南、泰国、马来西亚等国家,海外基地的产业配套能力逐渐增强。“531新政”影响下,国内企业将电站开发、EPC、运营服务、储能业务向海外拓展布局,行业正在兴起新一轮“走出去”热潮。2019年,行业洗牌还将继续。光伏企业正扎堆IPO或借壳上市,一旦成功,募集资金将推动产能的持续扩张和行业整合。行业协会认为,在多晶硅领域,2019年新增产能持续释放,中东部地区硅料因成本原因将逐步淘汰,产业布局将进一步向西部地区集中;硅片环节,隆基、中环、协鑫、晶科四巨头格局初现,而且随着高效电池产能越来越多,下游对硅片品质的要求正在提升,增加了单晶硅片环节的进入壁垒;电池片环节,通威、隆基、爱旭、展宇等异军突起,排名电池产能产量前列,中国台湾地区电池产能逐渐落幕;组件环节,因按需生产、开工灵活性大,不存在需要持续性生产的问题,因此不会发生大的整合,大企业因品牌、渠道等门槛继续保持竞争优势,中型企业生存压力将加大,小企业因可获得大企业代工订单仍留有一定生存空间。一系列洗牌与调整后,中国光伏行业的风险和挑战仍存。可再生能源补贴缺口日益增大依然是压在头顶的一座大山,王勃华称,预计2018年缺口超过1400亿元,其中光伏缺口超600亿元。电站持有量大的企业补贴拖欠数额已达几十亿元,且正在以每月几亿元的速度增加,承受了巨大的资金压力。“矛盾的是,行业的可持续发展和能源革命的积极推进需要保持一定市场规模。而补贴的缺口一方面造成电站开发商无米下炊,另一方面也束缚了行业主管部门制定年度装机规模,影响了未来几年的价格、规模等政策的出台进度。”王勃华说道。此外,当前的光伏产能存在着成长中的、阶段性的过剩倾向,需要行业整合走向可持续发展。但复杂的内外部形势下,稳增长和维稳压力较大,给行业整合带来较大压力,影响落后产能的及时退出。行业标准的数量多与实践难之间,也存在不协调和争议之处。工业和信息化部电子信息司副司长吴胜武在研讨会上指出,2018年国内光伏产业在产能阶段性、结构性供需失衡、产品结构单一、企业差异性不大、标准检测认证体系滞后等方面亟需调整。光伏产业和企业发展正面临多方面挑战。在国内,面临结构调整、产业格局重塑、技术和商业模式创新加快等强大压力,企业决策稍有不慎,就有被淘汰出局的风险;在国外,贸易环境越趋复杂,部分国家或地区光伏制造业加快规模化发展也给产业带来一定竞争压力。

国际太阳能光伏网声明:本文仅代表作者本人观点,与国际太阳能光伏网无关,文章内容仅供参考。凡注明“来源:国际太阳能光伏网”的所有作品,版权均属于国际太阳能光伏网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

纪振双:分布式光伏发展不宜再过多地纠结于“带国补的指标还有多少”1月16日,由中国光伏行业协会主办,北京鉴衡认证中心承办的分布式可再生能源创...[详细]

RPS方案就是强制发电公司在总的发电量中提供一定比例的新能源和可再生能源,于2012年在韩国开始实施。2017年,18家发电公司(装机量超过500MW)被要求到2023年需提供其发电量10%的新能源与可再生能源。RPS方案被寄予厚望在未来数年将推动光伏行业的发展。