欢迎光临中国太阳能官网,太阳能网_太阳能电池板_中国太阳能设备光伏发电网_专业太阳能门户网站竭诚为您服务!24小时热线电话: 15699992909

2019户用光伏爆发,2020户用光伏需要什么样的好政策?

2019年户用光伏市场爆发,根据国家能源局公布的户用光伏项目信息情况显示,前三季度,我国光伏新增装机15.99GW,户用光伏装机4.294GW,占新增装机的26.9%;截至2019年10月底,可纳入2019年国家财政补贴规模户用光伏项目总装机容量为5.3GW,这也是历年户用装机最多的一年。

这成绩也说明了《国家能源局关于2019年风电、光伏发电项目建设有关事项的通知》(国能发新能{2019}49号)中将户用光伏进行单独管理的政策非常切合市场的需求,充分调动了市场的积极性,激发了市场的巨大潜力。此外,太阳能网,户用0.18元/度的度电补贴是今年光伏政策中补贴标准最高的,采用固定补贴在结算方面也比较方便,因此也极大地激发了从业人员的市场开发动力。

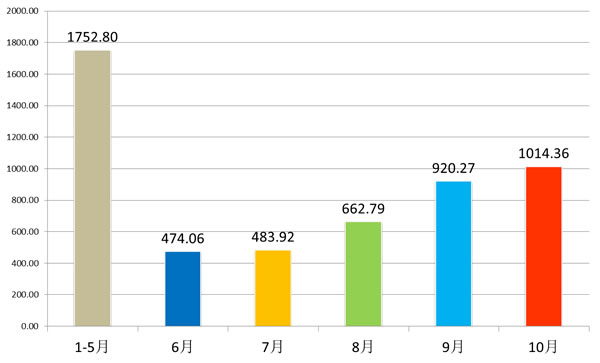

然而今年户用光伏市场的迅猛发展也反映出一个隐忧。今年初设定的全年户用光伏指标是3.5GW,户用光伏火爆,仅4个月即用完了全年指标,11,12月户用光伏再次面临政策空窗期。在政策缓冲期的一个月时间内,装机量超过了1GW。可以看出单个月装机突然上涨说明存在“抢装”现象。出现“抢装”现象主要有两个原因:一方面是光伏普及度的逐步提高,另一方面也存在政策补贴“有利可图”。

据悉,明年的政策正在讨论制定中,如何能够根据发展实际和新形势新要求,既要适应能源转型要求进一步扩大光伏发电规模和普及度,又要推动光伏发电从高速增长向高质量发展转变,也要处理好与电网消纳和财政补贴的关系?明年政策怎么定确实是门技术活,总之,能够保证行业健康有序发展的政策就是好政策。

在既保证补贴退坡又确保户用光伏市场平稳发展的大前提下,大家主要关注的关键点无非是在补贴规模和补贴强度两个方面。如前文所述,2019年户用光伏市场5.3GW的新增装机以及0.18元/度的度电补贴所需要的补贴约为9.55亿元(按1000小时计),在装机量上超出了年初设定的目标1.8GW。6-10月平均每月新增装机约为711MW,参考今年的情况,考虑到缓冲期,以及避免出现“抢装现象”,笔者认为2020年的补贴规模设定在7GW能够满足户用市场的平稳发展。

鉴于目前户用市场的系统成本,既要做到补贴退坡,又要保证户用光伏电站有合理的利润,确保市场平稳发展,做到稳中有进,笔者认为2020年补贴强度设定在0.07元/度较为合理。假设以0.07元/度来计算,太阳能电池板,在规模上比今年增加32%的情形下,2020年所需的补贴为4.9亿元,比2019年所需的9.55亿补贴降低49%。基本能够实现补贴退坡的同时市场规模平稳增长。

这样可以达到两个目的:

一是避免行业忽冷忽热。降低补贴有利于扩大装机量,中国太阳能网,太阳能电池板,保证明年户用额度能延续较长时间,避免6个月就把规模用完,企业干半年歇半年的情况。

二是净化行业环境。通过0.07元的补贴用市场的手段将那些赚快钱的从业者挤出,只有真正想在行业内长期发展,同时又有较强成本管控运维管理的企业才愿意留下来。充分发挥价格杠杆作用,是用市场化方式配置户用光伏资源的好方式。

户用光伏度电补贴政策是持续的,虽然明年补贴强度会有所降低,但伴随着系统成本的不断下降,未来的收益率不会有大的变化。同时,户用光伏不仅仅是光伏项目,太阳能电池板,也是关系到千家万户的民生工程。我们再度呼吁户用光伏市场从业者和经销商要坚持从质量出发,质量是户用光伏持续健康发展的关键,是保证户用光伏电站发电收益的核心,避免“抢装”、“大干快上”“骗取补贴”等类似现象出现,从而忽略电站质量。对于坚持做高质量的良心企业,应该得到大家的支持,对于优秀案例也应该予以推广。在好的政策指导和推动下,以及广大从业人员的共同努力下,我国户用光伏市场将有更美好的未来。