欢迎光临中国太阳能官网,太阳能网_太阳能电池板_中国太阳能设备光伏发电网_专业太阳能门户网站竭诚为您服务!24小时热线电话: 15699992909

血战到底,是四川麻将的一种打法。2020年血拼完价格之后,光伏产业这张牌桌上,不知道还能剩下哪些企业?

一、2020年,组件价格会降到多少?

2020年光伏组件价格肯定要下降,太阳能门户,但会下降多少?

根据调研机构PVInfolink的数据,当前:

多晶组件的报价在1.53~1.7元/W,主流价格为1.62元/W;

单晶组件的报价在1.68~1.82元/W,主流价格为1.77元/W;

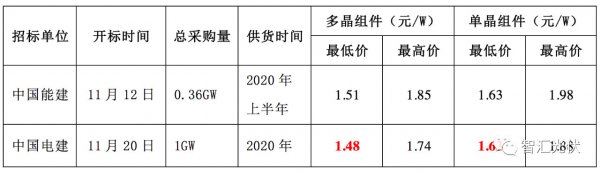

根据光伏們的报道,近期两个2020年供货的集采开标价格如下表所示。

难道,从11月中旬到2020年上半年2个月的时间里,光伏发电网,组件价格将快速下降?其中,多晶组件从1.62元/W降低到1.5元/W,单晶组件将从1.77元/W降低到1.63元/W?

这市场还有较大量支撑的情况下,这样的价格似乎有些不可思议。

从历年的组件价格变化来看,年尾的价格都要大幅低于年初的价格。这还是2019年呢,就出现多晶1.48元/W和单晶1.63元/W的价格,到2020年底,太阳能网,组件会到什么价位?

二、组件面临的红海市场

企业报出如此低的价格,可能是已经隐隐感受到2020年组件市场空前的竞争压力。

2020年,组件企业的竞争压力有多大?

1、2020年全球组件总需求预期140GW

根据CPIA的统计数据,2016~2018年,中国组件的总产量分别为53.7GW、75.04 GW、85.7GW,占全球总产量的75.63%、70.13%、72.02%。

根据各个机构的预测,2019年2020年全球组件总需求预期为130~140GW。若按照国内组件企业占70%~80%的市场份额,则2020年留给国内组件企业的最大市场需求预期为110GW。

2、2020年国内组件总产能超过200GW

1)国内至少有近百家组件企业

之前光伏变迁见证者曾经对国内大小光伏组件企业的产能进行了统计,梳理出目前运营的企业至少有93家!到2020年,这93家的总产能有多少尚不清楚,我们只看看几个头部企业。

2)6家大厂产能达到90GW

根据几个大厂的公开资料,2020年组件的产能预期如下:

晶科、乐叶将达到20GW,天合、阿特斯将达到15GW,东方日升、晶澳都将达到10GW。仅仅这6家的产能就达到90GW!

3)2020年全国组件总产能超过200GW

除了上述6家企业,剩下的87家,2019年的总产能超过110GW。

200GW的产能供给,同比提升了不超过110GW的总需求,平均产能利用率将不超过55%。

如此大的供需差异下,组件市场明年必然会面临一场血战!

可以预见,尾部的一些产能不足1GW的组件企业,约55家,合计总产能约25GW,大部分将很快面临停产!

剩下不足40家组件企业,仍然有175GW的产能,远远大于需求。

三、应用端去补贴,倒逼上游降价

2020年将有大量的平价上网项目,即使有补贴,补贴额度也会很低。(详见:2020年光伏政策预期)

据了解,部分央企已经将平价上网光伏项目的收益率从常规的8%下调到7%。在此情况下,大家对初始投资的控制,严格到1分/W的精细度!投资略微高一点,收益率可能就无法达到要求。

整个光伏电站投资中,最有成本下降潜力的就是光伏组件了。因此,投资业主对组件价格会格外的敏感,到了锱铢比较的程度。

一方面组件产能严重供大于求,一方面组件价格不下降项目就无法投资。在此大背景下,各组件企业要保证出货量,也只能拼价格。

目前,对于多晶组件来说,封装成本已经等于、甚至高于电池片成本;而封装成本是不会下降的。因此,只有通过高效化,不断的提高组件的“功率密度”,实现相同封装成本封装更多瓦数,来摊低单瓦封装成本。因此,2020年多晶的占比将会大幅降低。

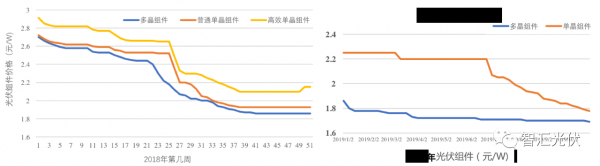

2020年底,主流的单晶光伏组件,太阳能,价格将会降到多低?下表是最近三年高效单晶组件价格的对比。

其中,2017年的年初价格用了是2017年4月份报价;2019年年尾价格用的是2019年11月报价。

现在就已经有1.63元/W的报价出来,年底到1.6元/W以下应该是预料之中,但1.6元/W往下多少就不好说了。

四、硅片,第一张多米诺骨牌

组件价格不会凭空下降,必须要有上游的配合。上游价格下降,最终传导到组件环节,实现价格下降。