欢迎光临中国太阳能官网,太阳能网_太阳能电池板_中国太阳能设备光伏发电网_专业太阳能门户网站竭诚为您服务!24小时热线电话: 15699992909

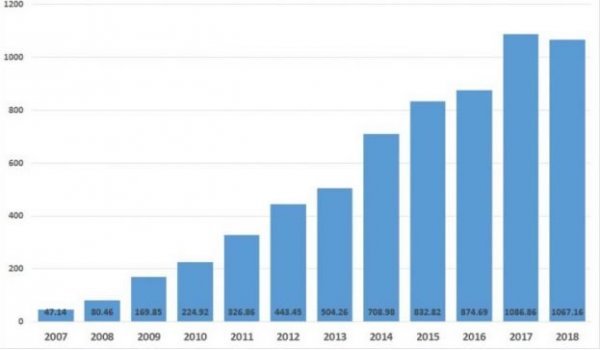

2018年,21家光伏制造商研发支出10.67亿美元,这是继2017年首次超过10亿美元后再次超过10亿美元,但相比2017年的10.86亿美元呈现微弱的下降。

21家光伏制造商绝大部分在2013年上市,从时间轴上看,2018年的21家光伏制造商研发支出相比2013年的5.04亿美元增长了一倍以上。

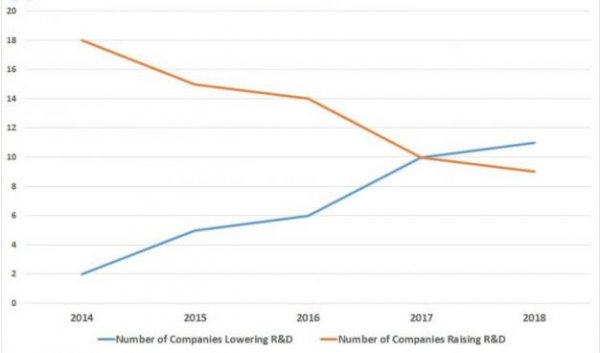

不过值得注意的是,尽管整体研发支出在增长,但降低研发支出的公司数量却也在不断增加。2014年只有两家公司降低了研发支出,太阳能发电网,2017年有10家公司相比上年减少了开支,2018年,中国太阳能网,11家企业降低了研发支出,太阳能电池板,这是首年降低研发支出的企业多于增加研发支出的企业。

自2015年以来,First Solar和英利两家公司连续四年降低了研发开支,亿晶光电和贺利氏连续三年降低了研发支出,浙江向日葵和无锡尚德连续两年降低了研发支出。

中国531新政,使大型地面电站和分布式市场发展陷入停滞,也造成了中国下游光伏市场的疲软,一些公司发展受到影响,公司财务状况影响了研发的支出。

也有一些企业在2018年研发支出不降反增,如晶科、阿特斯、通威、汉能、联合再生能源、天津中环、卡姆丹克等。

值得注意的是,在光伏市场动荡中,隆基和中利腾晖这两家公司的研发支出自2012年以来,一直维持着同比持续增长的趋势。

21家主要光伏制造商过去五年的研发支出

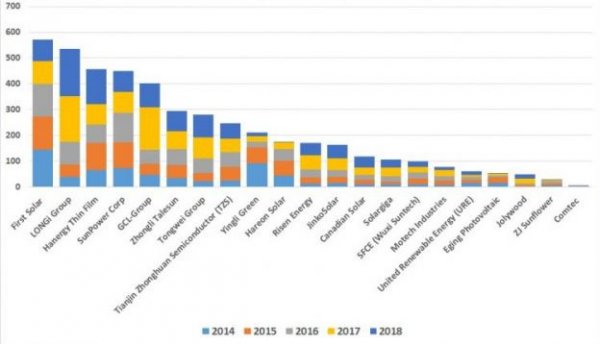

First Solar,隆基,汉能薄膜,SunPower和协鑫集团位列2014~2018年研发榜研发支出前五位,以上五家企业在五年内的研发支出都达到4亿元以上。

尽管First Solar和SunPower在2018年年度排名中下滑,但在五年的时间刻度上,这两家企业在前些年的研发投入大使他们仍能保持研发领导者的地位。

SunPower在2018年的排名中下降了两位,被隆基和汉能薄膜超越。

中利腾晖、天津中环以及通威,形成强大的第二梯队,五年内研发支出介于2亿美元至2.5亿美元之间,在过去的五年里,太阳能门户,这三家企业研发支出快速增加。

英利连续三年的低研发支出拖累了其排名,而海润则在去年几无研发支出,其已于2019年7月正式退出了交易市场。东方日升、晶科在过去两年加速研发支出,预计将在2019年超过英利。

天合和晶澳回归A股后,排名应该会发生较大的变化。

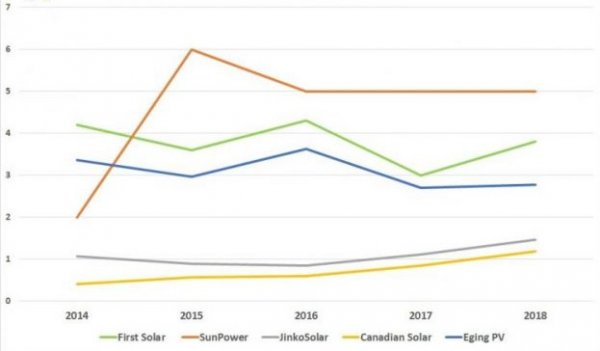

一直以来,大部分企业的研发支出与收入的百分比都在0.8%至3%的范围间(First Solar和Sunpower通常会高许多),如果绘成图表,往往是一条偶有两个尖峰、微微波动的线。

今天我们来看一下一组以往研发支出占比大(先发)和以往支出占比低(后发)的企业对比。

早年研发支出占比大的企业以First Solar和Sunpower为例,近两年研发支出快速增长的企业以晶科和阿特斯为例,并以一个典型的小规模光伏制造商亿晶光电作为对比。(需要注意的是,First Solar和Sunpower使用的技术本身亦需要更高的研发支出。)

一个比较明显的结论是,新参与者的研发支出更高,太阳能,而以往对研发就投入更大的企业研发占比仍稳稳保持领先地位。